Чем крупнее банк, тем дешевле кредит

2012 г. характеризовался повышением стоимости банковского кредита заемщикам реального сектора. в 2013 г. тенденция сохранилась.

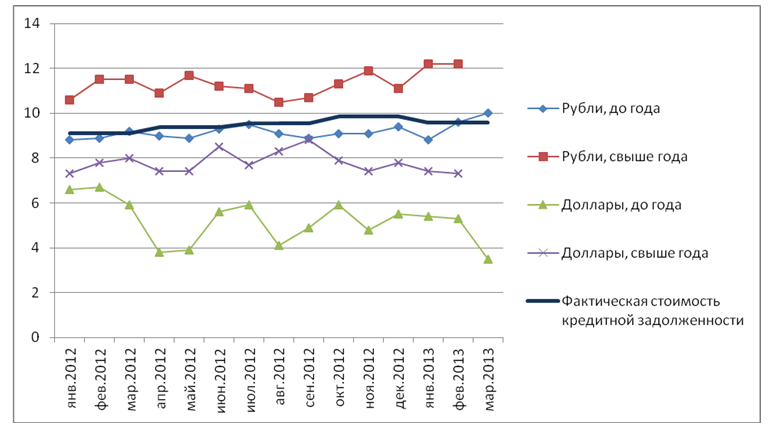

Так, в I квартале средняя ставка по выдаваемым рублевым кредитам на срок до 1 года составила 9,5% годовых, что на 0,5 п.п. выше, чем в I квартале 2012 г., а по рублевым кредитам на срок свыше года – 12,2% годовых (рост к I кварталу 2012 г. на 1 п.п.).

Стоимость выдаваемых кредитов в иностранных валютах за этот период либо осталась неизменной (евро на срок свыше года, 8,2%), либо сократилась (доллары на срок до года – на 1,7 п.п., доллары на срок свыше года – на 0,4 п.п., евро на срок до года – на 0,3 п.п.). Однако на кредиты в иностранных валютах по состоянию на 1 мая 2013 г. приходилось лишь 17,8% совокупной кредитной задолженности, поэтому на среднюю стоимость кредита для реального сектора удешевление его валютной компоненты влияния почти не оказывает.

Рис. 1. Процентные ставки по кредитам юрлицам

Согласно анализу отчетности 930 банков , размещенной на сайте Банка России, средневзвешенная стоимость кредитной задолженности юридических лиц перед банками в I квартале 2013 г. составила 9,6% годовых, что на 0,5 п.п. выше, чем годом ранее.

При этом динамика стоимости кредитов носила неоднородный характер. В 448 банках, на которые приходится 17% кредитной задолженности, стоимость кредита снизилась (в среднем на 0,7 п.п.) Однако в этой группе банков кредит был и остается более дорогим, чем в среднем по отрасли (10,4% в I квартале 2013 г. и 11,1% годом ранее), и это снижение лишь приближает стоимость кредита в этих банках к среднерыночному уровню.

В целом по выборке наблюдается закономерность, что с ростом размера банка стоимость кредита снижается. Так, по банкам входящим в 30 крупнейших, средняя стоимость кредитной задолженности составила в I квартале 2013 г. 9,0% годовых (в том числе в Сбербанке – 9,1%, ВТБ – 8,3%, Газпромбанке – 8,8%), для банков с рейтингом активов от 31 до 100 стоимость кредита была уже выше – в среднем 10,8% годовых, а для банков вне первой сотни – 12,5% годовых.

При этом наибольшее удорожание кредита пришлось на средние банки (от 31 до 100), по которым средняя стоимость кредита выросла на 1 п.п., в то время как в крупных (30 крупнейших) и в мелких (не входящих в первую сотню по активам) стоимость кредита выросла лишь на 0,4 п.п.

М.Ю. Хромов – ведущий эксперт Центра структурных исследований

Среда, 05.06.2013