Рынок недвижимости Москвы

Недвижимость и ситуация на этом рынке касаются почти каждого. Рынок жилья практически прозрачен – цены в рублях, их изменения видны каждому, рынок коммерческой недвижимости значительно менее понятен непрофессионалу.

Мы решили собрать и сравнить информацию из различных источников – обзоров, которые делают профессиональные участники рынка, статистики предложений объектов на продажу и в аренду, фокусированные интервью с разными действующими лицами.

В исследовании использованы обзоры из 11 источников (NAIBecar, CBRE, JLL, Knight Frank, Cushman&Wakefield, RRG, GVA Sawyer, Colliers International, Магазин магазинов, IRN, RWay), которые освещают ситуацию как профессиональные аналитики и консультанты, и анализ нескольких баз данных, среди которых БД ЦИАН, WINner, РеалТО, Арендатор.ру, АИС МРН, а также данные о продажах с электронных площадок и из частных источников.

Мы пришли к следующим выводам.

Вывод 1. Мифология рынка дружно генерируется с разных сторон: риэлторы и консультанты, девелоперы и арендодатели, оценщики – неполный список источников, которые на основе своего узкопрофессионального взгляда и интересов говорят лишь ту правду, которая в лучшем случае им известна, в худшем – выгодна. Например, консультанты «высшей лиги» смотрят на высококачественные площади – офисные и торговые. Офисы классов С и Д в морально устаревшем фонде и не вполне удачном расположении по большей части их не интересуют, сведения по этим помещениям найдены только у NAIBecar начиная с 2014 г.

Сопоставимости сведений, естественно, нет – выборки, на которых ведется мониторинг предложения и поглощения, разные. Несколько более «демократичных» наблюдателей (RRG, Магазин магазинов) охватывают часть объектов массового спроса, которые, по нашим оценкам, составляют не менее половины всего оборота (скорее, даже ближе к двум третям).

Для восстановления картины более представительной приходится компилировать данные.

Ниже представлена табл. 1, показывающая динамику общего наличия высококачественных офисных и торговых площадей, вводов таких площадей и доли свободных площадей. 2014 г. был рекордным по вводу новых объектов, поэтому вакансия росла не только из-за сжатия спроса в связи с экономической ситуацией, но и в связи с некоторым избытком предложения, особенно по офисам класса А за пределами третьего транспортного кольца.

Таблица 1.

Динамика предложения площади деловых и торговых центров в соотношении со спросом

| Период | Предложение всего, арендопригодная площадь, тыс. кв. м | Ввод площадей, тыс. кв. м |

Доля вакантных площадей, % | ||||

| Торговая | Офисная | Торговая | Офисная | Торговая | Офисная | ||

| 2012 | 3504 | 13110 | 145 | 556,5 | 2,0 | 12,39 | |

| 2013 | 3578 | 13850 | 214 | 892 | 4,2 | 11,93 | |

| I кв. 2014 | 3654 | 13958 | 76 | 209 | 4,5 | 12,7 | |

| II кв. 2014 | 3979 | 14250 | 185 | 324 | 4,6 | 14,1 | |

| III кв. 2014 | 4043 | 14679 | 65 | 496 | 5,2 | 15,1 | |

| IV кв. 2014 | 4387 | 15070 | 343 | 333 | 8,0 | 17,2 | |

Вывод 2. Номинирование ставок аренды в долларах сильно искажает ситуацию.

Использование ставок в валюте связано в большой мере с тем, что для строительства и реконструкции объектов привлекались кредиты в валюте, соответственно, поток доходов арендодателей для предъявления кредиторам также должен быть привязан к валюте. Однако фиксирование курса «условной единицы» применяется в договорах достаточно давно, еще когда рубль коротко укреплялся, арендодатели использовали для установления валютного коридора.

Помимо игры с курсом на рынке растет разнообразие условий расчетов и бонусов арендаторам в виде каникул, включения операционных расходов в ставку и ремонтов в подарок.

В настоящее время во всех сегментах торговой недвижимости наблюдается переход к расчtтам с арендодателями торговых площадей на основе процентов от оборота, т.е. с распределением рисков между собственником и арендатором, характерным для сбалансированного рынка.

Рублевая часть рынка, не привязанная к высококлассным площадям, демонстрирует достаточно стабильную динамику.

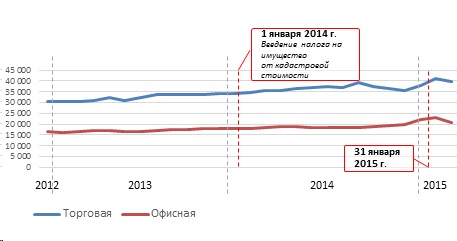

Источник: данные RRG, перевод доллара в рубли по среднему номинальному курсу за соответствующий месяц, за февраль 2015 г. – оценка авторов по данным ЦИАН.

Рис. 1. Средние ставки аренды коммерческой недвижимости в Москве, руб. /м2 в год

На рис. 1 показана динамика курса в рублях, очень ровная по офисам и с двумя короткими периодами роста по торговле, в связи со сжатием спроса и превращением «рынка продавца» в «рынок покупателя» летом 2014 г. и девальвацией рубля (ноябрь 2014 г. – январь 2015 г.).

Вывод 3. Истории о негативном влиянии изменения режима налогообложения и перехода к налогообложению имущества организаций от кадастровой стоимости опережают реальную картину. Ни значимого роста, ни существенного снижения ставок аренды на рубеже 2013–2014 гг. не наблюдалось.

Влияние других факторов, разнонаправленных на протяжении весны–лета 2014 г., сгладило колебания, переход от диктатуры арендодателя к диктатуре арендатора осуществлялся на фоне стабильного в целом уровня ставок. Следует подчеркнуть, что, глядя на сегмент высококлассной недвижимости, мы увидим снижение цен, рост доли свободных площадей, но это не связано с налогами. Ставки, конечно, будут снижаться, это – экспертное мнение, основанное на логике развития ситуации: предложение выросло, спрос сжимается, вакансии высокие, уступки арендаторам неизбежны.

В заключение, следует признать, что дедолларизация, обеспечение раскрытия информации о ценах и реальных условиях сделок в целом выгодно для всех участников рынка.

Регулирующие воздействия также значительно точнее, когда они опираются на независимый мониторинг, на представительные выборки объектов, а не только сфокусированные на высококачественных и новых объектах, с соответствующим интересам игроков акцентом.

Раскрытие информации, обеспечение репрезентативных исследований и сопоставимых данных – общая и достойная задача игроков и регулятора. Нужно движение навстречу: качество информации, которую вынуждены использовать кадастровые оценщики, заведомо обеспечивает проблемы с налоговой базой.

Улучшить информацию – задача, решение которой сильно зависит от позиции федеральных ведомств – Росреестра, Федеральной налоговой службы. В конце концов, стоимость недвижимости обеспечивается теми услугами, которые оплачивает городской бюджет, и питать его доходами не только необходимо, но даже целесообразно.

Кризис – это возможность стать прозрачнее, улучшить взаимное понимание и ориентироваться на долгосрочную стабильность условий и правил игры, в том числе на взвешенное налоговое регулирование, основанное на распределении доходов между городом и собственником с учетом баланса интересов.

Наталья Кривова, к.э.н.,

Наталья Корниенко, к.ю.н.

Пятница, 06.03.2015